Dieser gute Prozentsatz zieht sich durch die verschiedenen Altersgruppen. Nur stellt sich die Frage: Wofür brauchen Deutsche einen Kredit? Dieser Artikel schaut sich das einmal an.

Die Kreditgründe der Deutschen

In den folgenden Auflistungen ist der Punkt der Bau- und Immobilienfinanzierung nicht enthalten. Dieser wird meist gesondert gelistet, da er doch andere Werte betrifft, als übliche Ratenkredite. Aber wie sieht es bei denen aus?

1. Autokredit

Es ist wenig verwunderlich, dass der Spitzenreiter unter den Krediten auf den Kauf eines Autos anfällt. Wer aber nun direkt an den Neuwagen denkt, der irrt sich:

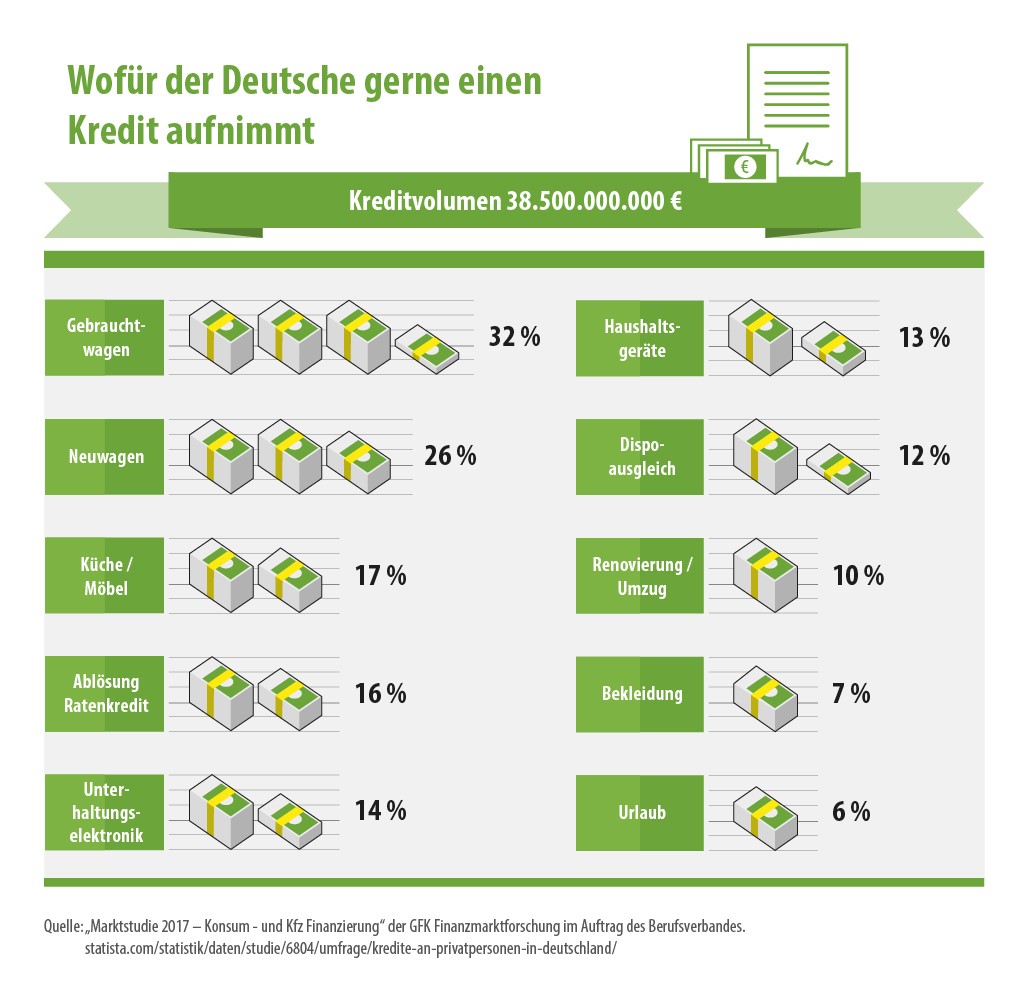

- Gebrauchtwagen - mit 32 Prozent der aufgenommenen Kredite war er in einer Studie von 2017 der meistgenutzte Kredit.

- Neuwagen - der Kauf von Neuwagen folgt erst auf Rang zwei. 26 Prozent der Kredite entfallen auf Neuwagenkäufe.

Dies ist recht verständlich. Wobei unter die Gebrauchtwagen natürlich auch alle Neuwagen mit Tageszulassung oder die Vorführwagen fallen. Diese Fahrzeuge dürften nach dem Gesetz nicht länger als Neuwagen verkauft werden, selbst dann nicht, wenn das Fahrzeug nur auf dem Parkplatz umgesetzt wurde. Gerade hierbei ist es wichtig, auf Vergleichsrechner wie von der smava GmbH zurückzugreifen, um die Konditionen möglichst günstig zu gestalten.

2. Küche und Möbel

Mit 17 Prozent der Kredite rangiert die neue Ausstattung der Küche oder der neuen Möbel im Haushalt auf Platz drei. Die aktuellen Zahlen sind noch nicht erhältlich, doch dürfte davon auszugehen sein, dass die Möbelkredite im vergangenen Jahr an Fahrt aufnahmen, da sich viele Menschen gezielt ihr Heim schöner einrichteten, wenn sich doch das Leben plötzlich größtenteils in den heimischen vier Wänden abspielte.

3. Ablöse alter Kredite

Alte Kredite sind oft mit schlechteren Konditionen behaftet als neue. So sahen das auch 16 Prozent der Kreditnehmer, denn sie wählten einen neuen Kredit, um einen alten Ratenkredit abzulösen. Diese Option sollte übrigens jeder stets im Hinterkopf behalten:

- Kosten - sinken die Zinsen, so sinken auch die Kosten für einen Kredit. Wer also noch einen älteren Ratenkredit begleicht, der kann mittels der Ablöse Geld sparen.

- Konditionen - viele neue Kredite haben ungleich bessere Konditionen als alte Kreditmodelle. Sondertilgungen, auch die vorzeitige Ablöse, sind oft kostenfrei inkludiert, zudem kommen Ratenpausen und weitere Sicherheitsmechanismen.

4. Unterhaltung und Haushaltsgeräte

Die Unterhaltungselektronik nimmt mit 14 Prozent nur einen leicht besseren Rang ein als die Haushaltsgeräte mit 13 Prozent.

Viele dieser Artikel werden über einen Kredit erworben, was häufig deutlich günstiger ist, als die Ratenzahlung des Verkäufers anzunehmen.

5. Dispoausgleich

12 Prozent der Kreditnehmer nutzen den Kredit, um ihren Dispo auszugleichen. Sinnvoll ist die Maßnahme in jedem Fall, denn bei durchschnittlichen Dispozinsen von 10 Prozent ist fast jeder Ratenkredit günstiger.

Die letzten Verwendungszwecke von Krediten entfallen auf die Punkte Renovierung/Umzug, Bekleidung und den Urlaub.

Auf was kommt es bei einem guten Kredit an?

Früher galt das Motto, dass Kredite nur für den Kauf oder Bau von Häusern aufgenommen werden, alle anderen Anschaffungen werden angespart. Viele Bürger werden diese Weisheit noch von ihren Großeltern oder auch den eigenen Eltern kennen. Doch ist die Welt im Wandel und Kredite sind längst zu einem gewöhnlichen ›Zahlungsmittel‹ geworden. Der Kreditaufnahme spricht vielfach nichts entgegen, was aber wichtig ist, ist, dass es sich um einen guten Kredit handelt. Aber wie findet man den und was macht ihn aus?

- Vergleichen – der Kreditvergleich ist heute unglaublich wichtig. Es gibt so viele unterschiedliche Kreditanbieter, dass es ohne einen guten Vergleich kaum möglich ist, herauszufinden, welches Angebot tatsächlich gut ist. Die Kreditvergleiche im Internet unterstützen Verbraucher bei der Suche und bieten auch gleich die Möglichkeit, mit den Verwendungszwecken zu spielen. Einen anzugeben, ist fast immer sinnvoll, denn die Zinsen können aufgrund der Zweckangabe niedriger ausfallen.

- Zinssatz – die Vergleichsseiten zeigen den Zinssatz der Kreditangebote direkt mit an, sodass die günstigen Angebote schnell gefunden werden. Jedes Kreditangebot muss heute das repräsentative Beispiel beinhalten, welches auf zwei Drittel

- derjenigen, die das Angebot sehen, zutreffen muss. Auch eine Zinsspanne wird immer häufiger angezeigt.

- Laufzeiten – kurze Laufzeiten senken die Zinskosten, erhöhen aber die monatliche Belastung, da die Rate höher ist. Ratsam ist, ein gutes Mittelmaß zu finden. Die Kreditrate sollte auch im Ernstfall immer bezahlbar sein.

- Tilgungen – Sondertilgungen sind heute kostenlos und weder in ihrer Höhe noch Anzahl beschränkt. Viele Anbieter gehen einen Schritt weiter und bieten auch die vorzeitige Rückzahlung des Kredits teilweise kostenlos an. Manchmal ist die vorzeitige Rückzahlung jedoch erst ab einer bestimmten Laufzeit möglich.

- Sicherheit – Ratenpausen erhöhen die Sicherheit für den Kunden. Bei der Pause handelt es sich meist um bis zu sechs Monate, in denen die Rate nach Rücksprache ausgesetzt werden kann. Die Laufzeit verlängert sich um die pausierten Monate.

Wer schnell einen Kredit benötigt, der ist mit den Onlinekrediten gut beraten. Vielfach handelt es sich bereits um Digitalkredite, die online angefragt, beantragt und bearbeitet werden. Bis zur Auszahlung vergehen oft keine zwei Tage. Jedoch muss der Kreditnehmer seine Unterlagen zur Hand haben und auf Rückfragen oder Bitten zur Online-Verifikation schnell reagieren. Geschieht dies nicht, so verlängert sich die Dauer bis zur Auszahlung natürlich.

Fazit – verständliche Gründe für einen Kredit

Die Statistiken zeigen, dass die Deutschen gerne einen Kredit aufnehmen, jedoch meist aus sehr nachvollziehbaren Gründen. Der Autokauf ohne einen Autokredit ist kaum machbar, weshalb es nicht verwundert, dass eben dieser Ratenkredit ganz oben in der Statistik steht. Interessant ist, wie viele Verbraucher einen neuen Ratenkredit für Umschuldungen eines Altkredits oder des Dispo nutzen und somit im Regelfall gutes Geld einsparen. Auch der Kauf einer Küche oder der Möbel über einen Kredit ist vorteilhaft, denn die Alternative wäre die Händlerfinanzierung, die wiederum im Schnitt teurer ist.